Got a project? Need an unfair advantage?

Got a project? Need an unfair advantage?

Got a project?

Need an unfair advantage?

Got a project?

Need an unfair advantage?

Got a project? Need an unfair advantage?

VP BANK APP

Xây dựng giải pháp giúp gia tăng số lượng tiền gửi Casa qua kênh ngân hàng điện tử

VP BANK APP

Xây dựng giải pháp giúp gia tăng số lượng tiền gửi Casa qua kênh ngân hàng điện tử

VP BANK APP

Xây dựng giải pháp giúp gia tăng số lượng tiền gửi Casa qua kênh ngân hàng điện tử

Thông Tin Tổng Quát

Thông Tin Tổng Quát

Thông Tin Tổng Quát

VPBank NEO là Ngân hàng số toàn năng của VPBank, được tích hợp toàn bộ các tiện ích, tính năng của ngân hàng số VPBank Online trước đây và được kết nối với các đối tác đa dạng thuộc hệ sinh thái của VPBank.

VPBank NEO là Ngân hàng số toàn năng của VPBank, được tích hợp toàn bộ các tiện ích, tính năng của ngân hàng số VPBank Online trước đây và được kết nối với các đối tác đa dạng thuộc hệ sinh thái của VPBank.

VPBank NEO là Ngân hàng số toàn năng của VPBank, được tích hợp toàn bộ các tiện ích, tính năng của ngân hàng số VPBank Online trước đây và được kết nối với các đối tác đa dạng thuộc hệ sinh thái của VPBank.

VPBank NEO là Ngân hàng số toàn năng của VPBank, được tích hợp toàn bộ các tiện ích, tính năng của ngân hàng số VPBank Online trước đây và được kết nối với các đối tác đa dạng thuộc hệ sinh thái của VPBank.

Client

UX Foundation

Year

2023

Scope

UX research

Product design

Design style guide

Usability testing

Client

UX Foundation

Year

2023

Scope

UX research

Product design

Design style guide

Usability testing

Client

UX Foundation

Year

2023

Scope

UX research

Product design

Design style guide

Usability testing

Client

UX Foundation

Year

2023

Scope

UX research

Product design

Design style guide

Usability testing

Bối Cảnh Thị Trường

Bối Cảnh Thị Trường

Bối Cảnh Thị Trường

Vào năm 2022, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn. Năm 2024 được dự báo là năm mà các ngân hàng sẽ có “thuận lợi kép” để cải thiện chi phí vốn. Tỷ số CASA càng cao chứng tỏ sức khỏe tài chính và khả năng phát triển, mở rộng của ngân hàng càng tốt. Ở VPBank chúng tôi đặt mục tiêu tăng trưởng CASA bán lẻ gấp 2 lần năm trước.

Vào năm 2022, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn. Năm 2024 được dự báo là năm mà các ngân hàng sẽ có “thuận lợi kép” để cải thiện chi phí vốn. Tỷ số CASA càng cao chứng tỏ sức khỏe tài chính và khả năng phát triển, mở rộng của ngân hàng càng tốt. Ở VPBank chúng tôi đặt mục tiêu tăng trưởng CASA bán lẻ gấp 2 lần năm trước.

Vào năm 2022, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn. Năm 2024 được dự báo là năm mà các ngân hàng sẽ có “thuận lợi kép” để cải thiện chi phí vốn. Tỷ số CASA càng cao chứng tỏ sức khỏe tài chính và khả năng phát triển, mở rộng của ngân hàng càng tốt. Ở VPBank chúng tôi đặt mục tiêu tăng trưởng CASA bán lẻ gấp 2 lần năm trước.

Vào năm 2022, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn. Năm 2024 được dự báo là năm mà các ngân hàng sẽ có “thuận lợi kép” để cải thiện chi phí vốn. Tỷ số CASA càng cao chứng tỏ sức khỏe tài chính và khả năng phát triển, mở rộng của ngân hàng càng tốt. Ở VPBank chúng tôi đặt mục tiêu tăng trưởng CASA bán lẻ gấp 2 lần năm trước.

Online

Công cụ thông minh

giúp thấu hiểu thói quen tài chính của bạn!

01.

Money Management

Siêu thị

Tiền nhà

Sức khoẻ

Giải trí

Ăn uống

Mua sắm

Làm đẹp

Hoá đơn

Phương tiện

02.

Auto Label

Chúng Tôi Đã Làm Như Thế Nào

Xác định các nhóm người dùng hiện tại. Xác định CJM của từng nhóm người dùng trên. Từ đó chúng tôi đã lựa chọn 1 nhóm người dùng chính để tiến tới tìm giải pháp, phát triển tính năng và giải quyết những vấn đề người dùng đang gặp phải.

Working plan

1

Discover

Desk Research

Competitions analysis

2

Define

User Personas

Customer Journey Map

Statement

3

Ideate

Initial Ideas

Task Flow

4

Design

Low Fi, Wireframe

Final Screens

Chúng Tôi Đã Làm Như Thế Nào

Xác định các nhóm người dùng hiện tại. Xác định CJM của từng nhóm người dùng trên. Từ đó chúng tôi đã lựa chọn 1 nhóm người dùng chính để tiến tới tìm giải pháp, phát triển tính năng và giải quyết những vấn đề người dùng đang gặp phải.

Working plan

1

Discover

Desk Research

Competitions analysis

2

Define

User Personas

Customer Journey Map

Statement

3

Ideate

Initial Ideas

Task Flow

4

Design

Low Fi, Wireframe

Final Screens

Chúng Tôi Đã Làm Như Thế Nào

Xác định các nhóm người dùng hiện tại. Xác định CJM của từng nhóm người dùng trên. Từ đó chúng tôi đã lựa chọn 1 nhóm người dùng chính để tiến tới tìm giải pháp, phát triển tính năng và giải quyết những vấn đề người dùng đang gặp phải.

Working plan

1

Discover

Desk Research

Competitions analysis

2

Define

User Personas

Customer Journey Map

Statement

3

Ideate

Initial Ideas

Task Flow

4

Design

Low Fi, Wireframe

Final Screens

Chúng Tôi Đã Làm Như Thế Nào

Xác định các nhóm người dùng hiện tại. Xác định CJM của từng nhóm người dùng trên. Từ đó chúng tôi đã lựa chọn 1 nhóm người dùng chính để tiến tới tìm giải pháp, phát triển tính năng và giải quyết những vấn đề người dùng đang gặp phải.

Working plan

1

Discover

Desk Research

Competitions analysis

2

Define

User Personas

Customer Journey Map

Statement

3

Ideate

Initial Ideas

Task Flow

4

Design

Low Fi, Wireframe

Final Screens

Chúng Tôi Đã Làm Như Thế Nào

Xác định các nhóm người dùng hiện tại. Xác định CJM của từng nhóm người dùng trên. Từ đó chúng tôi đã lựa chọn 1 nhóm người dùng chính để tiến tới tìm giải pháp, phát triển tính năng và giải quyết những vấn đề người dùng đang gặp phải.

Working plan

1

Discover

Desk Research

Competitions analysis

2

Define

User Personas

Customer Journey Map

Statement

3

Ideate

Initial Ideas

Task Flow

4

Design

Low Fi, Wireframe

Final Screens

Chúng Tôi Đã Làm Như Thế Nào

Xác định các nhóm người dùng hiện tại. Xác định CJM của từng nhóm người dùng trên. Từ đó chúng tôi đã lựa chọn 1 nhóm người dùng chính để tiến tới tìm giải pháp, phát triển tính năng và giải quyết những vấn đề người dùng đang gặp phải.

Working plan

1

Discover

Desk Research

Competitions analysis

2

Define

User Personas

Customer Journey Map

Statement

3

Ideate

Initial Ideas

Task Flow

4

Design

Low Fi, Wireframe

Final Screens

Desk Research

Desk Research

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

Desk Research

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

Desk Research

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

Số dư CASA toàn ngành cuối năm 2023

Khối lượng tiền “chờ” tham gia vào các hoạt động kinh tế

Số dư CASA toàn ngành cuối năm 2023

Khối lượng tiền “chờ” tham gia vào các hoạt động kinh tế

Số dư CASA toàn ngành cuối năm 2023

Khối lượng tiền “chờ” tham gia vào các hoạt động kinh tế

Số dư CASA toàn ngành cuối năm 2023

Khối lượng tiền “chờ” tham gia vào các hoạt động kinh tế

2024 được dự báo là năm mà các ngân hàng sẽ có “thuận lợi kép” để cải thiện chi phí vốn.

Một năm trước đây, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn.

Kể từ nửa cuối 2023, lãi suất giảm đã thu hẹp chênh lệch mức sinh lời giữa tiền gửi có kỳ hạn và tiền gửi không kỳ hạn, đồng thời thúc đẩy các hoạt động kinh doanh của nền kinh tế, thị trường chứng khoán sôi động hơn khi chi phí vốn trở nên “dễ thở” hơn và các doanh nghiệp có triển vọng kinh doanh tích cực.

Một năm trước đây, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn.

Kể từ nửa cuối 2023, lãi suất giảm đã thu hẹp chênh lệch mức sinh lời giữa tiền gửi có kỳ hạn và tiền gửi không kỳ hạn, đồng thời thúc đẩy các hoạt động kinh doanh của nền kinh tế, thị trường chứng khoán sôi động hơn khi chi phí vốn trở nên “dễ thở” hơn và các doanh nghiệp có triển vọng kinh doanh tích cực.

Một năm trước đây, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn.

Kể từ nửa cuối 2023, lãi suất giảm đã thu hẹp chênh lệch mức sinh lời giữa tiền gửi có kỳ hạn và tiền gửi không kỳ hạn, đồng thời thúc đẩy các hoạt động kinh doanh của nền kinh tế, thị trường chứng khoán sôi động hơn khi chi phí vốn trở nên “dễ thở” hơn và các doanh nghiệp có triển vọng kinh doanh tích cực.

Một năm trước đây, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn.

Kể từ nửa cuối 2023, lãi suất giảm đã thu hẹp chênh lệch mức sinh lời giữa tiền gửi có kỳ hạn và tiền gửi không kỳ hạn, đồng thời thúc đẩy các hoạt động kinh doanh của nền kinh tế, thị trường chứng khoán sôi động hơn khi chi phí vốn trở nên “dễ thở” hơn và các doanh nghiệp có triển vọng kinh doanh tích cực.

Một năm trước đây, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn.

Kể từ nửa cuối 2023, lãi suất giảm đã thu hẹp chênh lệch mức sinh lời giữa tiền gửi có kỳ hạn và tiền gửi không kỳ hạn, đồng thời thúc đẩy các hoạt động kinh doanh của nền kinh tế, thị trường chứng khoán sôi động hơn khi chi phí vốn trở nên “dễ thở” hơn và các doanh nghiệp có triển vọng kinh doanh tích cực.

Một năm trước đây, môi trường lãi suất cao là lý do chính khiến CASA toàn thị trường sụt giảm, các ngân hàng đau đầu đối phó với thách thức làm tăng chi phí vốn.

Kể từ nửa cuối 2023, lãi suất giảm đã thu hẹp chênh lệch mức sinh lời giữa tiền gửi có kỳ hạn và tiền gửi không kỳ hạn, đồng thời thúc đẩy các hoạt động kinh doanh của nền kinh tế, thị trường chứng khoán sôi động hơn khi chi phí vốn trở nên “dễ thở” hơn và các doanh nghiệp có triển vọng kinh doanh tích cực.

Số lượng giao dịch thanh toán qua di động

(Quý II/2022)

Số lượng giao dịch thanh toán qua di động

(Quý II/2022)

Số lượng giao dịch thanh toán qua di động

(Quý II/2022)

Số lượng giao dịch thanh toán qua di động

(Quý II/2022)

Số lượng giao dịch thanh toán qua di động

(Quý II/2022)

Số lượng giao dịch thanh toán qua di động

(Quý II/2022)

Độ tuổi dùng tài khoản ngân hàng

(Quý II/2022)

Độ tuổi dùng tài khoản ngân hàng

(Quý II/2022)

Độ tuổi dùng tài khoản ngân hàng

(Quý II/2022)

Độ tuổi dùng tài khoản ngân hàng

(Quý II/2022)

Độ tuổi dùng tài khoản ngân hàng

(Quý II/2022)

Độ tuổi dùng tài khoản ngân hàng

(Quý II/2022)

Tỉ lệ tiền gửi không kỳ hạn

(Quý III/2023)

Tỉ lệ tiền gửi không kỳ hạn

(Quý III/2023)

Tỉ lệ tiền gửi không kỳ hạn

(Quý III/2023)

Tỉ lệ tiền gửi không kỳ hạn

(Quý III/2023)

Tỉ lệ tiền gửi không kỳ hạn

(Quý III/2023)

Tỉ lệ tiền gửi không kỳ hạn

(Quý III/2023)

Mức độ sử dụng các sản phẩm ngân hàng

(Quý II/2023)

Mức độ sử dụng các sản phẩm ngân hàng

(Quý II/2023)

Mức độ sử dụng các sản phẩm ngân hàng

(Quý II/2023)

Mức độ sử dụng các sản phẩm ngân hàng

(Quý II/2023)

Mức độ sử dụng các sản phẩm ngân hàng

(Quý II/2023)

Mức độ sử dụng các sản phẩm ngân hàng

(Quý II/2023)

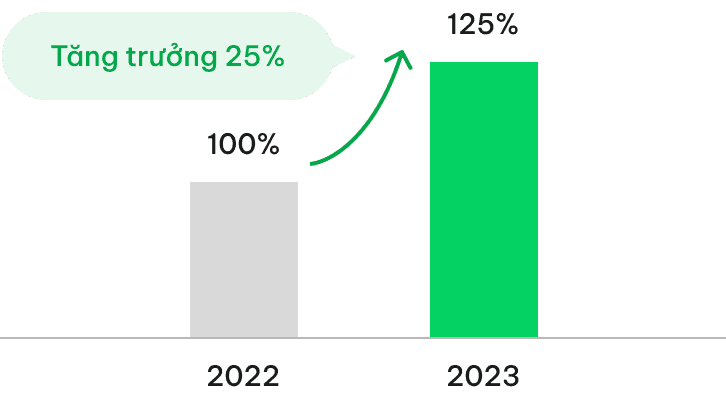

VPBank đặt mục tiêu

tăng trưởng CASA bán lẻ gấp đôi

trong năm 2024.

VPBank đặt mục tiêu

tăng trưởng CASA bán lẻ gấp đôi trong năm 2024.

VPBank đặt mục tiêu

tăng trưởng CASA bán lẻ gấp đôi

trong năm 2024.

VPBank đặt mục tiêu

tăng trưởng CASA bán lẻ gấp đôi

trong năm 2024.

VPBank đặt mục tiêu

tăng trưởng CASA bán lẻ gấp đôi

trong năm 2024.

VPBank đặt mục tiêu

tăng trưởng CASA bán lẻ gấp đôi

trong năm 2024.

• Phân khúc khách hàng, tập trung vào các phân khúc AF (Khách hàng cá nhân) với dòng Diamond và MAF (phân khúc Khách hàng Trung lưu) và dòng Prime.

• Mở tài khoản số đẹp

• Kiện toàn các tính năng trên nền tảng thanh toán POS và QR CodeCho ra mắt đầy đủ các tính năng thanh toán trên tất cả các nền tảng Apple Pay, Google Pay, Samsung Pay và triển khai Garmin Pay.

User Research

User Research

Key Design Principles

Key Design Principles

These guiding principles helped us make design decisions, evaluate concepts, and ensure consistency throughout the user experience.

These guiding principles helped us make design decisions, evaluate concepts, and ensure consistency throughout the user experience.

These guiding principles helped us make design decisions, evaluate concepts, and ensure consistency throughout the user experience.

These guiding principles helped us make design decisions, evaluate concepts, and ensure consistency throughout the user experience.

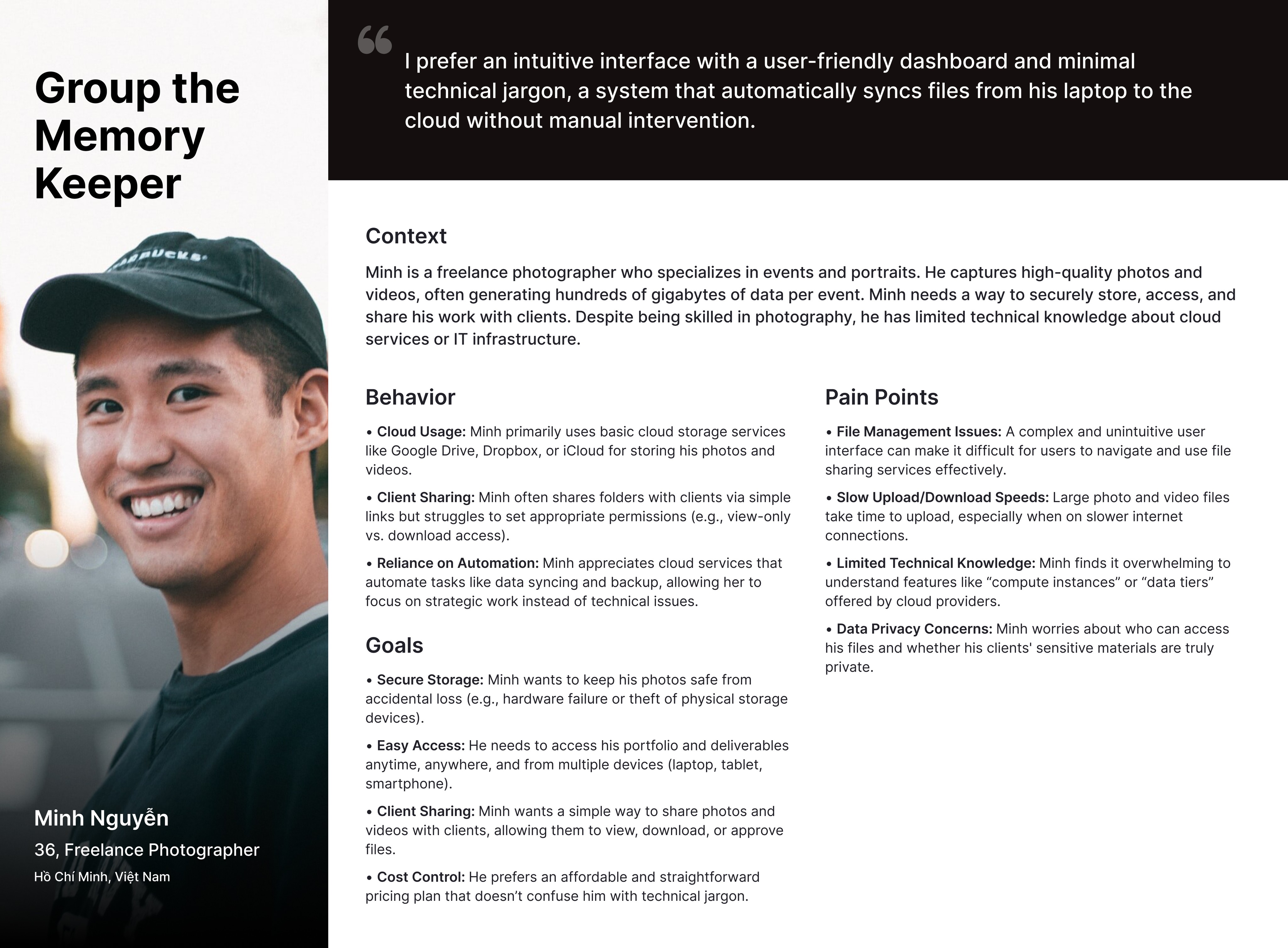

User persona

Nhóm kế hoạch tài chính cá nhân

Gia Huy, 25

Project Manager

“ Mình muốn quản lí tài chính cá nhân và phân bổ portfolio cẩn thận cho từng danh mục theo từng tháng để có sức khỏe tài chính khỏe mạnh. ”

Huy là một người có kinh nghiệm quản lí tài chính cá nhân. Đa số giao dịch hằng ngày Huy dùng E-banking, chỉ dùng tiền mặt cho các hoạt động: gửi xe, đổ xăng,... Huy đã dùng thử App bên thứ 3 hỗ trợ để theo dõi tài chính và dòng tiền mỗi ngày, nhiều khi bỏ sót do quên ghi chép và cách ghi chú trên App trái với cách nhớ lại chi tiêu. Việc theo dõi biến động cả tài khoản chứng khoán và tài khoản thanh toán khiến Huy khó quản lí tập chung trên cùng 1 App.

Behavior

Khi có tiền về thì phân bổ các tài khoản khác nhau để quản lí chi tiêu

Ghi chép chi tiêu hàng ngày bằng Excel/App

Chuyển tiền vào tài khoản chứng khoán, mua cổ phiếu, chứng chỉ quỹ

Goals

Quản lí tài chính cá nhân theo danh mục sử dụng

Phân chia dòng tiền cho các khoản chi tiêu và đầu tư

Pain Points

Phân mảnh dòng tiền ở nhiều nơi

Bất tiện do quản lí tài chính thủ công, hoặc qua App bên thứ 3 (Userful)

Độ tin cậy và bảo mật khi liên kết với tài khoản ngân hàng với App bên thứ 3 (Privacy & Security)

Ngân hàng VPBank không hỗ trợ quản lí tài chính cá nhân

User persona

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

User Persona

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

User Persona

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

User persona

Nhóm kế hoạch tài chính cá nhân

Gia Huy, 25

Project Manager

“ Mình muốn quản lí tài chính cá nhân và phân bổ portfolio cẩn thận cho từng danh mục theo từng tháng để có sức khỏe tài chính khỏe mạnh. ”

Huy là một người có kinh nghiệm quản lí tài chính cá nhân. Đa số giao dịch hằng ngày Huy dùng E-banking, chỉ dùng tiền mặt cho các hoạt động: gửi xe, đổ xăng,... Huy đã dùng thử App bên thứ 3 hỗ trợ để theo dõi tài chính và dòng tiền mỗi ngày, nhiều khi bỏ sót do quên ghi chép và cách ghi chú trên App trái với cách nhớ lại chi tiêu. Việc theo dõi biến động cả tài khoản chứng khoán và tài khoản thanh toán khiến Huy khó quản lí tập chung trên cùng 1 App.

Behavior

Khi có tiền về thì phân bổ các tài khoản khác nhau để quản lí chi tiêu

Ghi chép chi tiêu hàng ngày bằng Excel/App

Chuyển tiền vào tài khoản chứng khoán, mua cổ phiếu, chứng chỉ quỹ

Goals

Quản lí tài chính cá nhân theo danh mục sử dụng

Phân chia dòng tiền cho các khoản chi tiêu và đầu tư

Pain Points

Phân mảnh dòng tiền ở nhiều nơi

Bất tiện do quản lí tài chính thủ công, hoặc qua App bên thứ 3 (Userful)

Độ tin cậy và bảo mật khi liên kết với tài khoản ngân hàng với App bên thứ 3 (Privacy & Security)

Ngân hàng VPBank không hỗ trợ quản lí tài chính cá nhân

User persona

Nhóm kế hoạch tài chính cá nhân

Gia Huy, 25

Project Manager

“ Mình muốn quản lí tài chính cá nhân và phân bổ portfolio cẩn thận cho từng danh mục theo từng tháng để có sức khỏe tài chính khỏe mạnh. ”

Huy là một người có kinh nghiệm quản lí tài chính cá nhân. Đa số giao dịch hằng ngày Huy dùng E-banking, chỉ dùng tiền mặt cho các hoạt động: gửi xe, đổ xăng,... Huy đã dùng thử App bên thứ 3 hỗ trợ để theo dõi tài chính và dòng tiền mỗi ngày, nhiều khi bỏ sót do quên ghi chép và cách ghi chú trên App trái với cách nhớ lại chi tiêu. Việc theo dõi biến động cả tài khoản chứng khoán và tài khoản thanh toán khiến Huy khó quản lí tập chung trên cùng 1 App.

Behavior

Khi có tiền về thì phân bổ các tài khoản khác nhau để quản lí chi tiêu

Ghi chép chi tiêu hàng ngày bằng Excel/App

Chuyển tiền vào tài khoản chứng khoán, mua cổ phiếu, chứng chỉ quỹ

Goals

Quản lí tài chính cá nhân theo danh mục sử dụng

Phân chia dòng tiền cho các khoản chi tiêu và đầu tư

Pain Points

Phân mảnh dòng tiền ở nhiều nơi

Bất tiện do quản lí tài chính thủ công, hoặc qua App bên thứ 3 (Userful)

Độ tin cậy và bảo mật khi liên kết với tài khoản ngân hàng với App bên thứ 3 (Privacy & Security)

Ngân hàng VPBank không hỗ trợ quản lí tài chính cá nhân

User Journey map

User Journey map

Flow upload File/ Folder

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

User Journey map

User Journey map

User Journey map

Problem

Quản lí chi tiêu theo danh mục

User muốn quản lý được các khoản chi tiêu của mình nhưng App VPBank hiện tại chỉ hiển thị lịch sử thuần túy mà không giúp user biết được những khoản chi tiêu theo danh mục, thời gian mà họ mong muốn.

Quản lí tất cả portfolio ở 1 nơi

Là một người có nhiều danh mục trong portfolio, user muốn quản lí tất cả portfolio của mình ở một nơi nhưng VPBank hiện tại không thể giúp user làm được việc đó.

User persona

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

Flow upload File/ Folder

We begin by mapping out the user journey, capturing every touchpoint, emotion, and interaction to ensure a seamless and intuitive experience.

Through user stories & later user flow, we delve into the diverse perspectives of our audience, understanding their needs, aspirations, and pain points.

Problem

Quản lí chi tiêu theo danh mục

User muốn quản lý được các khoản chi tiêu của mình nhưng App VPBank hiện tại chỉ hiển thị lịch sử thuần túy mà không giúp user biết được những khoản chi tiêu theo danh mục, thời gian mà họ mong muốn.

Quản lí tất cả portfolio ở 1 nơi

Là một người có nhiều danh mục trong portfolio, user muốn quản lí tất cả portfolio của mình ở một nơi nhưng VPBank hiện tại không thể giúp user làm được việc đó.

Problem

Quản lí chi tiêu theo danh mục

User muốn quản lý được các khoản chi tiêu của mình nhưng App VPBank hiện tại chỉ hiển thị lịch sử thuần túy mà không giúp user biết được những khoản chi tiêu theo danh mục, thời gian mà họ mong muốn.

Quản lí tất cả portfolio ở 1 nơi

Là một người có nhiều danh mục trong portfolio, user muốn quản lí tất cả portfolio của mình ở một nơi nhưng VPBank hiện tại không thể giúp user làm được việc đó.

Problem

Quản lí chi tiêu theo danh mục

User muốn quản lý được các khoản chi tiêu của mình nhưng App VPBank hiện tại chỉ hiển thị lịch sử thuần túy mà không giúp user biết được những khoản chi tiêu theo danh mục, thời gian mà họ mong muốn.

Quản lí tất cả portfolio ở 1 nơi

Là một người có nhiều danh mục trong portfolio, user muốn quản lí tất cả portfolio của mình ở một nơi nhưng VPBank hiện tại không thể giúp user làm được việc đó.

01.

Money Management

01.

Money Management

Ideate

Ideate

Ideate

Ideate

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

Nghiên cứu về thói quen dùng E-banking của Người Việt

(tháng 11/2023)

Nghiên cứu về thói quen dùng E-banking của Người Việt

(tháng 11/2023)

87%

Tỷ lệ người dân trưởng thành

có tài khoản thanh toán

20,1

Trung bình mỗi khách hàngđang có 20,1 triệu đồngtrong các tài khoản ngân hàng

90%

Hơn 90% giao dịch được thực hiện trên kênh số

87%

Tỷ lệ người dân trưởng thành

có tài khoản thanh toán

20,1

Trung bình mỗi khách hàngđang có 20,1 triệu đồngtrong các tài khoản ngân hàng

90%

Hơn 90% giao dịch được thực hiện trên kênh số

Nghiên cứu về thói quen dùng E-banking của Người Việt (tháng 11/2023)

87%

Tỷ lệ người dân trưởng thành

có tài khoản thanh toán

20,1

Trung bình mỗi khách hàngđang có 20,1 triệu đồngtrong các tài khoản ngân hàng

90%

Hơn 90% giao dịch được thực hiện trên kênh số

Nghiên cứu về thói quen dùng E-banking của Người Việt

(tháng 11/2023)

87%

Tỷ lệ người dân trưởng thành

có tài khoản thanh toán

20,1

Trung bình mỗi khách hàngđang có 20,1 triệu đồngtrong các tài khoản ngân hàng

90%

Hơn 90% giao dịch được thực hiện trên kênh số

Các yếu tố ảnh hưởng đến việc quản lý tài chính cá nhân

sau thời kỳ Covid ở Việt Nam?

Các yếu tố ảnh hưởng đến việc quản lý tài chính cá nhân

sau thời kỳ Covid ở Việt Nam?

Các yếu tố ảnh hưởng đến việc quản lý

tài chính cá nhân

sau thời kỳ Covid ở Việt Nam?

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Có 426 (~81.8%) người thừa nhận dùng app để hỗ trợ việc quản lí chính cá nhân

Có 95 (~18.2%) người thì không dùng bất kỳ ứng dụng nào

Nhóm nghiên cứu chủ yếu bao gồm phụ nữ (58,9%) và những người từ 26-35 tuổi (38%). Những người đang học cao đẳng và đại học chiếm trên 82%. Ngoài ra, xét về nghề nghiệp, nhân viên làm việc cho các công ty cá nhân chiếm 45%. Hơn 50% là người sống tại thành phố Hồ Chí Minh.

Ứng dụng quản lý tài chính cá nhân được sử dụng

Thời gian sử dụng App

quản lý tài chính cá nhân

Những thách thức khi sử dụng App

Lợi ích mong muốn khi sử dụng App

Các yếu tố ảnh hưởng đến việc quản lý tài chính cá nhân

sau thời kỳ Covid ở Việt Nam?

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Có 426 (~81.8%) người thừa nhận dùng app để hỗ trợ việc quản lí chính cá nhân

Có 95 (~18.2%) người thì không dùng bất kỳ ứng dụng nào

Nhóm nghiên cứu chủ yếu bao gồm phụ nữ (58,9%) và những người từ 26-35 tuổi (38%). Những người đang học cao đẳng và đại học chiếm trên 82%. Ngoài ra, xét về nghề nghiệp, nhân viên làm việc cho các công ty cá nhân chiếm 45%. Hơn 50% là người sống tại thành phố Hồ Chí Minh.

Ứng dụng quản lý tài chính cá nhân được sử dụng

Thời gian sử dụng App

quản lý tài chính cá nhân

Những thách thức khi sử dụng App

Lợi ích mong muốn khi sử dụng App

Các yếu tố ảnh hưởng đến việc quản lý tài chính cá nhân

sau thời kỳ Covid ở Việt Nam?

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Có 426 (~81.8%) người thừa nhận dùng app để hỗ trợ việc quản lí chính cá nhân

Có 95 (~18.2%) người thì không dùng bất kỳ ứng dụng nào

Nhóm nghiên cứu chủ yếu bao gồm phụ nữ (58,9%) và những người từ 26-35 tuổi (38%). Những người đang học cao đẳng và đại học chiếm trên 82%. Ngoài ra, xét về nghề nghiệp, nhân viên làm việc cho các công ty cá nhân chiếm 45%. Hơn 50% là người sống tại thành phố Hồ Chí Minh.

Ứng dụng quản lý tài chính cá nhân được sử dụng

Thời gian sử dụng App

quản lý tài chính cá nhân

Những thách thức khi sử dụng App

Lợi ích mong muốn khi sử dụng App

Problem

Problem

Mục đích:

Đánh giá và điều chỉnh sự chuyển đổi của dòng tiền, đảm bảo tình hình tài chính ổn định.Thanh toán các khoản nợ và các chi phí khác. Chủ động nắm bắt được tình hình tài chính, tăng hiệu quả của việc sử dụng nguồn tiền của cá nhân.Xây dựng kế hoạch tài chính cá nhân ngắn hạn, dài hạn.

Cơ hội:

Xây dựng sức khỏe tài chính cá nhân. Dễ dàng quản lí qua biểu đồ so sánh, theo danh mục: Must have/ Nice to have/ Waste.Liên kết với App chứng khoản trong hệ sinh thái, User quản lí chi tiêu, tiết kiệm, đầu trên 1 giao diện duy nhất.

Problem

Mục đích:

Đánh giá và điều chỉnh sự chuyển đổi của dòng tiền, đảm bảo tình hình tài chính ổn định.Thanh toán các khoản nợ và các chi phí khác. Chủ động nắm bắt được tình hình tài chính, tăng hiệu quả của việc sử dụng nguồn tiền của cá nhân.Xây dựng kế hoạch tài chính cá nhân ngắn hạn, dài hạn.

Cơ hội:

Xây dựng sức khỏe tài chính cá nhân. Dễ dàng quản lí qua biểu đồ so sánh, theo danh mục: Must have/ Nice to have/ Waste.Liên kết với App chứng khoản trong hệ sinh thái, User quản lí chi tiêu, tiết kiệm, đầu trên 1 giao diện duy nhất.

Problem

Mục đích:

Đánh giá và điều chỉnh sự chuyển đổi của dòng tiền, đảm bảo tình hình tài chính ổn định.Thanh toán các khoản nợ và các chi phí khác. Chủ động nắm bắt được tình hình tài chính, tăng hiệu quả của việc sử dụng nguồn tiền của cá nhân.Xây dựng kế hoạch tài chính cá nhân ngắn hạn, dài hạn.

Cơ hội:

Xây dựng sức khỏe tài chính cá nhân. Dễ dàng quản lí qua biểu đồ so sánh, theo danh mục: Must have/ Nice to have/ Waste.Liên kết với App chứng khoản trong hệ sinh thái, User quản lí chi tiêu, tiết kiệm, đầu trên 1 giao diện duy nhất.

Competitive analysis

Competitive analysis

Competitive analysis

Competitive analysis

Ideas

Ideas

Ideas

Ideas

Ideas

Ideas

Information Architecture

Ideas

Let's

Do

Do

Do

Do

Do

IT

Design

Define

Solution

Design

Design

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

A vibrant color scheme as a testament to our belief in the power of color to evoke emotions, capture attention, and enhance user engagement. It is more than just a design choice; it's a reflection of our commitment to infusing energy, emotion, and life into every pixel.

Giải pháp 1: Gắn nhãn tự động các danh mục chuyển tiền

Giải pháp 1: Gắn nhãn tự động các danh mục chuyển tiền

User story

User muốn quản lí được các khoản chi tiêu của mình nhưng không muốn bị gián đoạn trong khi chuyển tiền vì có thể bị bỏ qua khi gắn nhãn giao dịch.

Goals

Chuyển tiền, nhập nội dung nhanh chóng.

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Để giúp user không bị gián đoạn quá trình chuyển tiền, chúng tôi sử dụng mô hình Support Vector Machines (SVM) phân tích dữ liệu từ nội dung chuyển tiền, merchant ID.

Mô hình Support Vector Machines (SVM)

SVM là một mô hình học máy vô cùng mạnh mẽ và linh hoạt, có thể thực hiện phân loại, và cả đoán nhận ngoại lệ. Thường SVM được sử dụng cho những bài toán phân loại có dataset phức tạp, kích thước nhỏ đến vừa.

Bước đầu tiên là chuẩn bị môi trường làm việc, sau đó chúng tôi sẽ tiến hành tiền xử lý dữ liệu, huấn luyện mô hình và cuối cùng là đánh giá hiệu suất của mô hình.

Ưu điểm

Hoạt động tốt trên các tập dữ liệu có số lượng biến lớn.

Hiệu suất tốt trong việc phân loại dữ liệu tuyến tính và phi tuyến tính.

Ít ảnh hưởng bởi overfitting.

Nhược điểm

Đòi hỏi một lượng lớn dữ liệu huấn luyện để đạt hiệu suất tốt.

Đòi hỏi thời gian huấn luyện dài đối với các tập dữ liệu lớn.

User story

User là người mới bắt đầu quản lí tài chính và không biết sử dụng phương pháp nào để chia danh mục cho hợp lí.

Goals

Chia danh mục dễ dàng

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Để user có thể theo dõi chi tiêu sau khi thanh toán, chúng tôi phân loại giao dịch trong lịch sử biến động số dư.

Chúng tôi lựa chọn 2 phương pháp giúp user chia danh mục:

Theo mức độ ưu tiên: Must have, Nice to have, Waste

Theo 6 loại chi tiêu cơ bản: Ăn uống, Tiền nhà & hoá đơn, Mua sắm, Sức khoẻ & làm đẹp, Giải trí, Phương tiện. Ngoài 6 loại danh mục đã chia.

Để user có thể theo dõi chi tiêu sau khi thanh toán, chúng tôi phân loại giao dịch trong lịch sử biến động số dư.

Chúng tôi lựa chọn 2 phương pháp giúp user chia danh mục:

Theo mức độ ưu tiên: Must have, Nice to have, Waste

Theo 6 loại chi tiêu cơ bản: Ăn uống, Tiền nhà & hoá đơn, Mua sắm, Sức khoẻ & làm đẹp, Giải trí, Phương tiện. Ngoài 6 loại danh mục đã chia.

Để user có thể theo dõi chi tiêu sau khi thanh toán, chúng tôi phân loại giao dịch trong lịch sử biến động số dư.

Chúng tôi lựa chọn 2 phương pháp giúp user chia danh mục:

Theo mức độ ưu tiên: Must have, Nice to have, Waste

Theo 6 loại chi tiêu cơ bản: Ăn uống, Tiền nhà & hoá đơn, Mua sắm, Sức khoẻ & làm đẹp, Giải trí, Phương tiện. Ngoài 6 loại danh mục đã chia.

Để user có thể theo dõi chi tiêu sau khi thanh toán, chúng tôi phân loại giao dịch trong lịch sử biến động số dư.

Chúng tôi lựa chọn 2 phương pháp giúp user chia danh mục:

Theo mức độ ưu tiên: Must have, Nice to have, Waste

Theo 6 loại chi tiêu cơ bản: Ăn uống, Tiền nhà & hoá đơn, Mua sắm, Sức khoẻ & làm đẹp, Giải trí, Phương tiện. Ngoài 6 loại danh mục đã chia.

Cách sử dụng mô hình SVM để Auto Label

Label dựa theo ghi chú

Bước 1: Huấn luyện mô hình:

Trước tiên, chúng ta cần cung cấp cho mô hình các ví dụ huấn luyện, mỗi ví dụ có các đặc trưng và nhãn tương ứng.

Mô hình SVM sẽ học từ các ví dụ này để tìm ra ranh giới quyết định tốt nhất giữa các lớp.

Bước 2: Dự đoán nhãn:

Sau khi mô hình đã được huấn luyện, chúng ta có thể sử dụng nó để dự đoán nhãn cho các dữ liệu mới.

Chúng ta đưa vào mô hình các đặc trưng của dữ liệu mới và mô hình sẽ trả về nhãn ứng với dữ liệu đó.

Mọi người cùng label 1 cửa hàng

Tổng hợp và gợi ý label cho những người sau dựa trên lịch sử giao dịch tài khoản ngân hàng của nhiều người.

Dữ liệu giao dịch từ nhiều người có thể chứa thông tin về nhiều loại giao dịch khác nhau, từ mua sắm đến thanh toán hóa đơn. Phân loại các giao dịch thành các nhóm khác nhau (ví dụ: mua sắm hàng tiêu dùng, thanh toán hóa đơn, giao dịch tài chính) có thể giúp trong việc tạo ra các label.

Học theo lịch sử label của user

Phương pháp này có thể giúp tối ưu hóa quy trình gắn nhãn tự động cho các giao dịch mới dựa trên lịch sử của người dùng. Cung cấp các dự đoán chính xác và tự động hơn.

Thu thập dữ liệu về lịch sử giao dịch của người dùng tại merchant hoặc peer-to-peer. Dữ liệu này bao gồm các thông tin như tên merchant, số tiền, ghi chú, và nhãn đã được gán (nếu có).

Khi có một giao dịch mới, sử dụng mô hình đã huấn luyện để dự đoán nhãn cho giao dịch này dựa trên thông tin về merchant, số tiền và ghi chú.

Tài khoản doanh nghiệp định danh

Tài khoản định danh doanh nghiệp/đối tác của VPBank khi đăng ký có sử dụng giấy phép kinh doanh, chúng tôi dựa vào đó để có thể label được các danh mục:

Ngành/Ngành Nghề

Loại Hình Doanh Nghiệp

Quy Mô Doanh Nghiệp

Phạm Vi Địa Lý

Loại Mô Hình Kinh Doanh

Chuyên Môn/Phân Loại Chuyên Môn

Khi có thông tin nhiễu/không đủ dữ liệu trong mô hình

Gắn nhãn label

Khác

Sau đó user có thể tự chỉnh sửa lại label.

User story

User muốn chỉnh sửa label với những giao dịch chưa được phân loại chính xác. Và tự tạo các danh mục con hoặc danh mục ngoài 6 loại có sẵn.

Goals

Chỉnh sửa và chia các danh mục theo ý muốn.

Information Architecture

User story

User muốn quản lí được các khoản chi tiêu của mình nhưng không muốn bị gián đoạn trong khi chuyển tiền vì có thể bị bỏ qua khi gắn nhãn giao dịch.

Goals

Chuyển tiền, nhập nội dung nhanh chóng.

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Để giúp user không bị gián đoạn quá trình chuyển tiền, chúng tôi sử dụng mô hình Support Vector Machines (SVM) phân tích dữ liệu từ nội dung chuyển tiền, merchant ID.

Mô hình Support Vector Machines (SVM)

SVM là một mô hình học máy vô cùng mạnh mẽ và linh hoạt, có thể thực hiện phân loại, và cả đoán nhận ngoại lệ. Thường SVM được sử dụng cho những bài toán phân loại có dataset phức tạp, kích thước nhỏ đến vừa.

Bước đầu tiên là chuẩn bị môi trường làm việc, sau đó chúng tôi sẽ tiến hành tiền xử lý dữ liệu, huấn luyện mô hình và cuối cùng là đánh giá hiệu suất của mô hình.

Ưu điểm

Hoạt động tốt trên các tập dữ liệu có số lượng biến lớn.

Hiệu suất tốt trong việc phân loại dữ liệu tuyến tính và phi tuyến tính.

Ít ảnh hưởng bởi overfitting.

Nhược điểm

Đòi hỏi một lượng lớn dữ liệu huấn luyện để đạt hiệu suất tốt.

Đòi hỏi thời gian huấn luyện dài đối với các tập dữ liệu lớn.

User story

User là người mới bắt đầu quản lí tài chính và không biết sử dụng phương pháp nào để chia danh mục cho hợp lí.

Goals

Chia danh mục dễ dàng

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Để user có thể theo dõi chi tiêu sau khi thanh toán, chúng tôi phân loại giao dịch trong lịch sử biến động số dư.

Chúng tôi lựa chọn 2 phương pháp giúp user chia danh mục:

Theo mức độ ưu tiên: Must have, Nice to have, Waste

Theo 6 loại chi tiêu cơ bản: Ăn uống, Tiền nhà & hoá đơn, Mua sắm, Sức khoẻ & làm đẹp, Giải trí, Phương tiện. Ngoài 6 loại danh mục đã chia.

Cách sử dụng mô hình SVM để Auto Label

Label dựa theo ghi chú

Bước 1: Huấn luyện mô hình:

Trước tiên, chúng ta cần cung cấp cho mô hình các ví dụ huấn luyện, mỗi ví dụ có các đặc trưng và nhãn tương ứng.

Mô hình SVM sẽ học từ các ví dụ này để tìm ra ranh giới quyết định tốt nhất giữa các lớp.

Bước 2: Dự đoán nhãn:

Sau khi mô hình đã được huấn luyện, chúng ta có thể sử dụng nó để dự đoán nhãn cho các dữ liệu mới.

Chúng ta đưa vào mô hình các đặc trưng của dữ liệu mới và mô hình sẽ trả về nhãn ứng với dữ liệu đó.

Mọi người cùng label 1 cửa hàng

Tổng hợp và gợi ý label cho những người sau dựa trên lịch sử giao dịch tài khoản ngân hàng của nhiều người.

Dữ liệu giao dịch từ nhiều người có thể chứa thông tin về nhiều loại giao dịch khác nhau, từ mua sắm đến thanh toán hóa đơn. Phân loại các giao dịch thành các nhóm khác nhau (ví dụ: mua sắm hàng tiêu dùng, thanh toán hóa đơn, giao dịch tài chính) có thể giúp trong việc tạo ra các label.

Học theo lịch sử label của user

Phương pháp này có thể giúp tối ưu hóa quy trình gắn nhãn tự động cho các giao dịch mới dựa trên lịch sử của người dùng. Cung cấp các dự đoán chính xác và tự động hơn.

Thu thập dữ liệu về lịch sử giao dịch của người dùng tại merchant hoặc peer-to-peer. Dữ liệu này bao gồm các thông tin như tên merchant, số tiền, ghi chú, và nhãn đã được gán (nếu có).

Khi có một giao dịch mới, sử dụng mô hình đã huấn luyện để dự đoán nhãn cho giao dịch này dựa trên thông tin về merchant, số tiền và ghi chú.

Tài khoản doanh nghiệp định danh

Tài khoản định danh doanh nghiệp/đối tác của VPBank khi đăng ký có sử dụng giấy phép kinh doanh, chúng tôi dựa vào đó để có thể label được các danh mục:

Ngành/Ngành Nghề

Loại Hình Doanh Nghiệp

Quy Mô Doanh Nghiệp

Phạm Vi Địa Lý

Loại Mô Hình Kinh Doanh

Chuyên Môn/Phân Loại Chuyên Môn

Khi có thông tin nhiễu/không đủ dữ liệu trong mô hình

Gắn nhãn label

Khác

Sau đó user có thể tự chỉnh sửa lại label.

User story

User muốn chỉnh sửa label với những giao dịch chưa được phân loại chính xác. Và tự tạo các danh mục con hoặc danh mục ngoài 6 loại có sẵn.

Goals

Chỉnh sửa và chia các danh mục theo ý muốn.

Giải pháp 1: Gắn nhãn tự động các danh mục chuyển tiền

User story

User muốn quản lí được các khoản chi tiêu của mình nhưng không muốn bị gián đoạn trong khi chuyển tiền vì có thể bị bỏ qua khi gắn nhãn giao dịch.

Goals

Chuyển tiền, nhập nội dung nhanh chóng.

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Để giúp user không bị gián đoạn quá trình chuyển tiền, chúng tôi sử dụng mô hình Support Vector Machines (SVM) phân tích dữ liệu từ nội dung chuyển tiền, merchant ID.

Mô hình Support Vector Machines (SVM)

SVM là một mô hình học máy vô cùng mạnh mẽ và linh hoạt, có thể thực hiện phân loại, và cả đoán nhận ngoại lệ. Thường SVM được sử dụng cho những bài toán phân loại có dataset phức tạp, kích thước nhỏ đến vừa.

Bước đầu tiên là chuẩn bị môi trường làm việc, sau đó chúng tôi sẽ tiến hành tiền xử lý dữ liệu, huấn luyện mô hình và cuối cùng là đánh giá hiệu suất của mô hình.

Ưu điểm

Hoạt động tốt trên các tập dữ liệu có số lượng biến lớn.

Hiệu suất tốt trong việc phân loại dữ liệu tuyến tính và phi tuyến tính.

Ít ảnh hưởng bởi overfitting.

Nhược điểm

Đòi hỏi một lượng lớn dữ liệu huấn luyện để đạt hiệu suất tốt.

Đòi hỏi thời gian huấn luyện dài đối với các tập dữ liệu lớn.

User story

User là người mới bắt đầu quản lí tài chính và không biết sử dụng phương pháp nào để chia danh mục cho hợp lí.

Goals

Chia danh mục dễ dàng

Bài nghiên cứu khoa học về ứng dụng quản lý tài chính cá nhân tại Việt Nam trong thời kỳ Covid-19 (2022) phạm vi toàn quốc với nhóm 521 người thông qua Google Forms, được thực hiện bởi Trường Đại học Mở thành phố Hồ Chí Minh.

Để user có thể theo dõi chi tiêu sau khi thanh toán, chúng tôi phân loại giao dịch trong lịch sử biến động số dư.

Chúng tôi lựa chọn 2 phương pháp giúp user chia danh mục:

Theo mức độ ưu tiên: Must have, Nice to have, Waste

Theo 6 loại chi tiêu cơ bản: Ăn uống, Tiền nhà & hoá đơn, Mua sắm, Sức khoẻ & làm đẹp, Giải trí, Phương tiện. Ngoài 6 loại danh mục đã chia.

Cách sử dụng mô hình SVM để Auto Label

Label dựa theo ghi chú

Bước 1: Huấn luyện mô hình:

Trước tiên, chúng ta cần cung cấp cho mô hình các ví dụ huấn luyện, mỗi ví dụ có các đặc trưng và nhãn tương ứng.

Mô hình SVM sẽ học từ các ví dụ này để tìm ra ranh giới quyết định tốt nhất giữa các lớp.

Bước 2: Dự đoán nhãn:

Sau khi mô hình đã được huấn luyện, chúng ta có thể sử dụng nó để dự đoán nhãn cho các dữ liệu mới.

Chúng ta đưa vào mô hình các đặc trưng của dữ liệu mới và mô hình sẽ trả về nhãn ứng với dữ liệu đó.

Mọi người cùng label 1 cửa hàng

Tổng hợp và gợi ý label cho những người sau dựa trên lịch sử giao dịch tài khoản ngân hàng của nhiều người.

Dữ liệu giao dịch từ nhiều người có thể chứa thông tin về nhiều loại giao dịch khác nhau, từ mua sắm đến thanh toán hóa đơn. Phân loại các giao dịch thành các nhóm khác nhau (ví dụ: mua sắm hàng tiêu dùng, thanh toán hóa đơn, giao dịch tài chính) có thể giúp trong việc tạo ra các label.

Học theo lịch sử label của user

Phương pháp này có thể giúp tối ưu hóa quy trình gắn nhãn tự động cho các giao dịch mới dựa trên lịch sử của người dùng. Cung cấp các dự đoán chính xác và tự động hơn.

Thu thập dữ liệu về lịch sử giao dịch của người dùng tại merchant hoặc peer-to-peer. Dữ liệu này bao gồm các thông tin như tên merchant, số tiền, ghi chú, và nhãn đã được gán (nếu có).

Khi có một giao dịch mới, sử dụng mô hình đã huấn luyện để dự đoán nhãn cho giao dịch này dựa trên thông tin về merchant, số tiền và ghi chú.

Tài khoản doanh nghiệp định danh

Tài khoản định danh doanh nghiệp/đối tác của VPBank khi đăng ký có sử dụng giấy phép kinh doanh, chúng tôi dựa vào đó để có thể label được các danh mục:

Ngành/Ngành Nghề

Loại Hình Doanh Nghiệp

Quy Mô Doanh Nghiệp

Phạm Vi Địa Lý

Loại Mô Hình Kinh Doanh

Chuyên Môn/Phân Loại Chuyên Môn

Khi có thông tin nhiễu/không đủ dữ liệu trong mô hình

Gắn nhãn label

Khác

Sau đó user có thể tự chỉnh sửa lại label.

User story

User muốn chỉnh sửa label với những giao dịch chưa được phân loại chính xác. Và tự tạo các danh mục con hoặc danh mục ngoài 6 loại có sẵn.

Goals

Chỉnh sửa và chia các danh mục theo ý muốn.

Giải pháp 2: Tính năng tổng quan chi tiêu

Giải pháp 2: Tính năng tổng quan chi tiêu

User story

Sau khi gắn nhãn các giao dịch, user có thể xem tổng quan chi tiêu theo các mốc thời gian ngày/tháng/năm để có thể đánh giá sức khoẻ tài chính và điều chỉnh kế hoạch chi tiêu.

Goals

Đánh giá sức khoẻ tài chính của mình.

Information Architecture

User story

Sau khi gắn nhãn các giao dịch, user có thể xem tổng quan chi tiêu theo các mốc thời gian ngày/tháng/năm để có thể đánh giá sức khoẻ tài chính và điều chỉnh kế hoạch chi tiêu.

Goals

Đánh giá sức khoẻ tài chính của mình.

Giải pháp 2: Tính năng tổng quan chi tiêu

User story

Sau khi gắn nhãn các giao dịch, user có thể xem tổng quan chi tiêu theo các mốc thời gian ngày/tháng/năm để có thể đánh giá sức khoẻ tài chính và điều chỉnh kế hoạch chi tiêu.

Goals

Đánh giá sức khoẻ tài chính của mình.

Tổng hợp các giải pháp để giúp tăng CASA cho Bank

Nguồn tiền tập trung một nơi để tối ưu việc quản lí

Chi tiêu/ thanh toán

Gửi tiết kiệm

Đầu tư

Dùng full features của app

User để số tiền khoản 2-5 triệu trong tài khoản để dùng full tính năng:

Tự động chia tiền theo % đã set up cho từng hũ chi tiêu, khi tiền về (set schedule)

Tự động thanh toán khoản vay, thẻ tín dụng khi đến hạn và thông báo số dư sau khi thanh toán.

Tự động gửi tiết kiệm khi đủ hạn mức mục tiêu hoặc theo ngày đã định sẵn.

Tối ưu được dòng tiền của user (Ecosystem VP bank)

Liên kết hệ sinh thái các sản phẩm tài chính của VP Bank, có thể mua các tài sản khác dễ dàng.

Dòng tiền của user đổ vào app VP bank

Có cơ hội để so sánh lợi thế canh tranh giữa các bank khác qua việc quản lý dòng tiền của user (vd: nếu các sản phẩm ở bank khác như tiết kiệm lãi cao hơn, thì ta sẽ thấy dòng tiền di chuyển qua bank khác -> có hướng tiếp cận để điều chỉnh)